- 财务会计

-

2019年1月1日起,纳税人可以通过“个人所得税”手机App和各省电子税务局网站申报个人所得税专项附加扣除,手续将大大简化!

12月22日,国务院正式发布了《个人所得税专项附加扣除暂行办法》。

这个备受关注的《办法》中规定,个税纳税人享受子女教育、继续教育、大病医疗、房贷利息、住房租金、赡养老人六项专项附加扣除,一系列新确定的优惠将落地。

值得期待的好消息是,除了填写纸质表格,2019年1月1日起,纳税人可以通过“个人所得税”手机App和各省电子税务局网站申报个人所得税专项附加扣除,手续将大大简化!

这个App关系着你的收入,来看看长啥样!

通过手机App就能申报

根据国家税务总局近日发布的《个人所得税专项附加扣除操作指引》显示,2019年1月1日,国家税务总局将正式发布远程办税端,其中就包括一款手机App“个人所得税”。

扫码可下载“个人所得税”App。

只要完成“个人所得税”App实名注册后,可以按照如下步骤填报专项附加扣除信息:

第一步:

首页选择“我要申报专项附加扣除”

第二步:填写或确认基本信息

第三步:填写专项扣除信息

第四步:填写其他信息

目前,“个人所得税”手机App已经可以在主流应用商店下载,注册功能已开放。

网页 WEB 端也可办理

除了手机App,也可通过网页端办理。在登录当地电子税务局网站,完成注册,并实名登录网页 WEB 端后,可以按照如下步骤填报专项附加扣除信息:

第一步:

选择“专项附加扣除”—立即申报

第二步:

选择“子女教育专项附加扣除”—立即申请

我的手机号

我的电子邮箱

我的联系地址

……

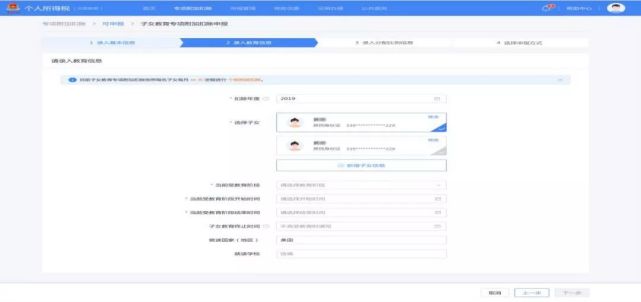

第四步:录入教育信息

扣除年度

选择子女

当前受教育阶段

当前受教育阶段开始时间

当前受教育阶段结束时间

子女教育终止时间(不再受教育时填写)

就读国家(地区)

就读学校(选填)

……

第五步:录入分配方式

有配偶(填写真实配偶信息,并选择跟配偶的扣除分配比例)或 无配偶(请据实选择分配比例)

配偶信息

分配方式(全部由我扣除;夫妻平分扣除)

第六步:选择扣除方式

可以选择通过扣缴义务人扣除,或者选择综合所得年度自行申报。

税务总局官方释疑

我国的个税改革新增了6项专项附加扣除,这6项减税红利,不仅事关老百姓的孩子、房子、老人,而且很复杂,到明年一月一日实施也只有一个星期了。

记者24日获悉,国家税务总局就此进行了答记者问,就各种操作中的难点予以了官方释疑。

图片来源:视觉中国

问:在这么短的时间里,税务部门能不能保证如期落实,让老百姓在明年伊始,就享受到减税红利?

国家税务总局总审计师刘丽坚答:专项附加扣除政策是此次个税改革的最大亮点之一。党中央、国务院高度重视该项政策的贯彻落实工作,刚刚结束的中央经济工作会议进一步要求“落实好个人所得税专项附加扣除政策”。虽说现在距离1月1日只有一个星期了,但税务机关的准备工作一直在紧锣密鼓进行中。为了让纳税人及时享受到这一政策红利,我们做了一系列安排:

首先,在流程设计上,为最大限度方便纳税人享受,我们对办税流程进行了简化、优化:

一是申报就能扣除。纳税人只要结合自己的实际情况申报相关信息就能享受扣除。如果纳税人愿意将自己的相关专项附加扣除信息提供给单位,单位在每个月发放工资时,就可根据个人申报情况进行扣除,大家在每月领工资的时候,就可以享受到减税红利了。也可以在第二年汇算清缴时,自行到税务机关申报信息办理扣除。享受专项附加扣除的相关资料,比如继续教育的资格证书、住房贷款合同等等,纳税人自己留存备查即可,不用报送。

二是晚报可以补扣。如果纳税人领取1月份工资前忘记申报或者申报晚了,可以在2月或者以后月份申报后,一次性补扣享受;一次性补扣不完的,可以在以后月份工资中继续扣。

三是少扣可以退税。如果纳税人在年度中未申报扣除,或者由于申报晚了到年底仍补扣不完的,大家可以在第二年汇算清缴时向税务机关申请退税,各级税务部门将为大家提供便捷、高效、安全的退税服务。

在这里,还想向大家说明的是:综合与分类税制改革,不仅是中国税收发展史上的一次重大税制改革,也是一场征管模式、征管方式的重大变革。尤其6项专项附加扣除这一全新制度尝试,政策比较复杂,又涉及广大纳税人的孩子、房子和老人等关切点。改革力度之大、覆盖范围之广,都是空前的,对此,各方面都需要一个适应期、磨合期。

一方面,专项附加扣除政策与其他税收优惠都不一样。这是首个需要大量个人自行申报的优惠,而个人想要在领工资时就享受扣除,还必须通过扣缴单位才能实现,扣缴单位内部也需要人力资源与财务部门的配合,有的单位还需要上级部门审批工资发放计划,享受政策的链条较长,需要纳税人、扣缴单位和税务机关相互协作、密切配合才能完成。特别是现在已临近新年,对1月初就发放工资的单位来说,准备时间很紧张,要把专扣政策及时准确地落实到每一个人,确实难度非常大。我们税务机关会竭尽全力帮助各单位克服困难,协助职工及时享受政策红利。

另一方面,我们支撑新税制运行的信息系统也是第一次投入运行,涉及税务端、扣缴单位端、纳税人手机端和网页端、外部门数据交换,牵扯的方面多、场景复杂,同步在线人数众多,实际运行中可能会有这样那样的问题,也不排除纳税人申报时短暂出现连接不上、办理速度慢等情况。遇到这种情况,请大家及时通过热线电话、办税大厅等将您的问题告诉我们。我们将尽最大努力及时改进完善,全力以赴把工作越做越好。

图片来源:视觉中国

问:纳税人要享受六项专项附加扣除,应当怎么办理?

国家税务总局总审计师刘丽坚答:纳税人享受6项专项附加扣除,归纳起来,就是三步:对条件、报信息、留资料:

一、对条件。

就是将自己的个人情况与6项专项附加扣除的条件对照一下,看看自己是否符合扣除的条件,符合几项,比如子女是否处于受教育阶段,老人是否已经达到60岁,在自己工作的城市有没有贷款买房或租房子等等。

二、报信息。

无论您是选择在扣缴单位发工资时享受扣除,还是选择次年自行向税务机关办理汇算清缴申报时扣除,都仅需填写并报送专项附加扣除相关信息即可。具体填报方式有四种,供大家任意选择:

一是下载手机App“个人所得税”填写

二是登录各省电子税务局网站填写

三是填写电子信息表

四是填写纸质信息表

电子和纸质信息表都可以在税务机关网站上下载。其中,选择在扣缴单位办理扣除的,您可以直接将纸质或电子表提交扣缴单位财务或者人力资源部门,也可以通过手机APP或网页填写后选择推送给扣缴单位,这样单位每月发工资时就可以为您办理扣除。如果您想直接向税务机关申报,可以在第二年汇算清缴时将有关信息提交给税务机关后办理退税。

此外,我还想提示三点:

一是,填报专扣信息,第一次需要大家填写完整,便于及时享受;以后月份、年度享受时,就不需要再填了。年末时如果无变化的,确认一下就可以了,有变化的,把变化点更改一下就行,手续将大大简化。

二是,在这6项专项附加扣除中,大病医疗的支出肯定是年底时才能算出一年的花费,所以要在第二年汇算清缴时才能扣除。不过,我们真心希望没有纳税人享受这项扣除,大家都健健康康、平平安安的。

三是请大家放心,税法和专扣办法已经明确规定,税务机关和扣缴单位都必须做好信息保密工作,我们有责任保护好纳税人的隐私。

三、留资料。

《专扣办法》中规定了部分扣除项目需要纳税人留存必备资料,这主要是为了界定好征纳双方的法律责任,倡导大家共同维护诚信社会。大家可能会有疑问,不是说可以通过部门信息共享来核验吗?为什么还要每个人留存资料呢?这主要是因为,专项附加扣除政策在我国是首次实施,各方信息共享还需要一个逐步健全完善的过程。我相信,随着时间的推移,需要大家留存的资料会越来越少。在这里,我想特别说明几点:

第一,留存资料不需要提交,申报时既不需要给税务机关,也不需要给扣缴单位。

第二,并不是所有项目都需要留存资料,比如子女在境内接受教育的,教育部门的信息比较全面,所以大家不用留资料。

第三,留存资料多数都是在发生相关事项时产生的,不需要大家再额外单独准备资料,比如住房贷款合同,申请房贷的时候肯定人人都要签,即使税务局不要求,大家也需要留着的。

第四,税务部门事后核验时,凡是能通过部门之间信息共享核对上的,不需要找纳税人查阅留存资料。但是如果部门信息核对不上的,我们会找纳税人核对,希望大家能够支持和配合,这也是为了保障大家充分享受政策优惠。

图片来源:视觉中国

问:今天是12月24日了,距离1月1日没剩下几天,请问,对于1月初发工资的单位,在这么短的时间内,他们还来得及享受专项附加扣除吗?

国家税务总局所得税司司长罗天舒答:您所提到的1月初发工资的情况,属于我们通常所说的“上发薪”情形。这些单位,一般会在12月中下旬就开始制作工资计划、计算税款,以便提前安排资金。对这些单位的纳税人来说,在享受政策的准备时间上确实有些紧张。

为了让上述单位的纳税人能在1月份即享受到专项附加扣除政策,我们已经提前采取了措施。一方面,提前部署各级税务机关进行了摸底了解,对全国20多万有这种情形的扣缴单位提前进行了点对点的重点培训辅导。截至昨天晚上,对这些单位的培训已经全部完成,初步统计,已有800万纳税人开始填报专项附加扣除信息。

另一方面,在手机App和网页端申报系统需与税务系统、扣缴端软件联动调整、年底前无法开放全部功能的情况下,我们先制作了专项附加扣除电子模板和相关操作指引提供给扣缴单位,并在22日对全国统一、免费的扣缴端软件进行了升级,以便单位提前计算工资税款、安排资金。希望各扣缴单位、广大纳税人和税务机关共同努力,确保既不影响各单位正常时间发放工资,又能让纳税人在领取1月工资时就享受政策红利。

在这里,我还想提醒大家,如果确实有的纳税人正好休假了、出差了,没能及时向单位报送信息,或者有的单位员工较多,在这几天组织所有职工填报信息来不及,或者有的单位已经做完工资计划上报给了上级部门,再收集专扣信息、调整工资计划将影响按时给职工发放工资……这都没关系,只要纳税人向单位申报了扣除信息,可以在今后领取工资时补扣享受;一次性补扣不完的,可以在以后月份工资中继续扣,还可以通过次年汇算清缴享受扣除,办理退税。