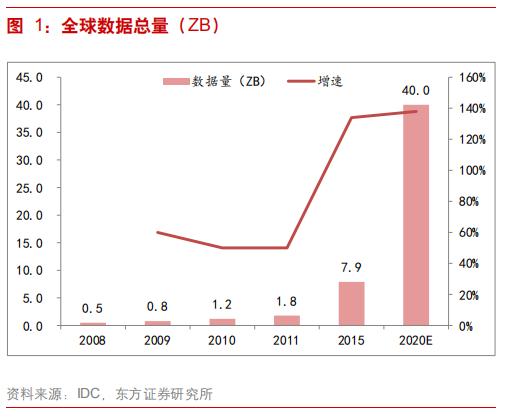

前言:互联网时代,数据呈现“指数式”爆发增长,大数据应用可以更精准地挖掘用户需求,提高企业经营效率和业绩,市场空间广阔。随着互联网和智能硬件的快速普及,数据以爆炸方式增长,根据IDC 预测,全球数据总量增长维持在 50%以上,至 2020 年全球数据总规模达 40ZB。日常生活中,大数据无处不在,包括线上搜索、社交、购物,线下活动的地理位置等信息,有效利用这些数据可以实现精准挖掘用户需求,提高企业经营效率和业绩,尤其针对于电信、金融、医疗、电商等垂直领域。根据 Wikibon 测算,2017 年全球大数据市场规模预计达 501亿美元。

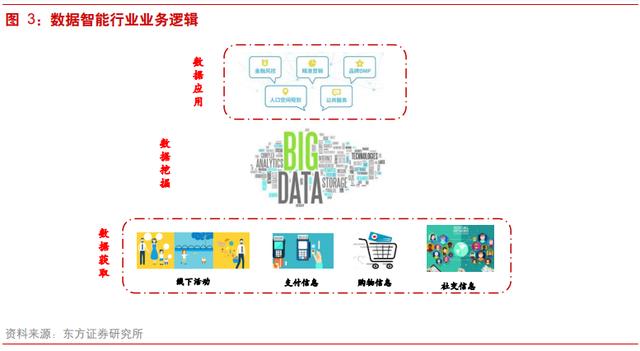

数据智能是基于大数据引擎,通过大规模机器学习和深度学习等技术,对海量数据进行处理、分析和挖掘,提取数据中所包含的信息和知识,使数据智能化,并通过建立模型寻求解决方案以及实现预测。从业务逻辑来说,数据智能行业可以划分为数据获取、数据挖掘、数据应用三个部分,随着数据获取的方式及数据维度的不同,又可以分为诸多细分行业,下面我们将从 SDK 行业出发进行浅析其数据获取方式、数据的广度和深度、数据变现模式等。

SDK行业:移动开发者服务崛起,数据变现正当时

SDK(即软件开发工具包)是广泛应用于 APP 中的开发工具集合,通过专业化分工达到缩短开发周期、节省资源的效果。根据通用程度,SDK 可以分为基础型和专业型:

基础型 SDK 是指通用程度比较强的平台性质的如 Java SDK、安卓 SDK 等,专业型 SDK 是指提供细分能力的如腾讯身份认证 SDK、讯飞语音服务 SDK;专业型 SDK 根据功能的不同又可以分为推送、通信、存储、安全、地图及位置服务、统计及增长、社交、广告、语音识别、图像识别等种类。其中每日互动、极光等从事专业智能数据服务企业均属于专业型 SDK 提供商。

为什么 SDK/移动开发者服务属于数据智能行业?这主要由于移动开发者服务相关公司在为开发者提供 SDK 服务的同时,可以通过 APP 设备中获得包括 app 列表、wifi 列表等在内的浅层数据,这些海量的用户移动设备数据构建了数据智能行业的商业基石。

行业情况:数量庞大、应用广泛,汇集数据提供高效服务

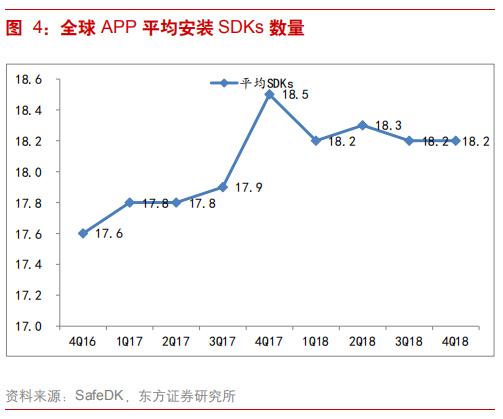

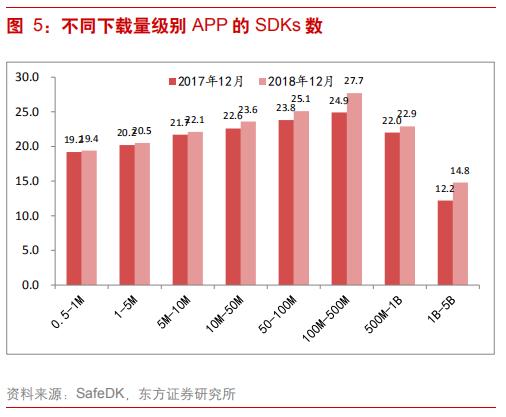

SDKs 广泛、大量存在于 APP;超级 APP 中 SDKs 相对较少。根据 SafeDK 数据显示,截止 4Q18全球 APP 平均安装 SDKs 数量达 18.2 个/APP,整体处于增长态势,但增速有所放缓。这主要由于 SDKs 的便捷性、专业化分工,移动应用开发者将非核心业务“外包”。按照下载量排序来看,在 50 万-5 亿下载量 APPs 中,下载量与平均 SDKs 数量呈现正相关;而 5 亿-50 亿下载量 APPs中,SDKs 数量明显下降。我们猜测这可能主要出于数据安全性等考虑,头部 APPs 的 SDKs 也多为内部提供,SDKs 在中腰部 APPs 更为普遍。

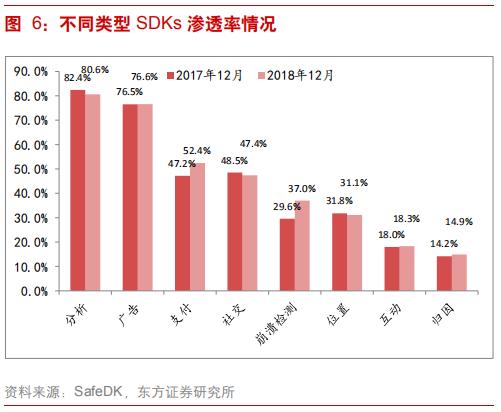

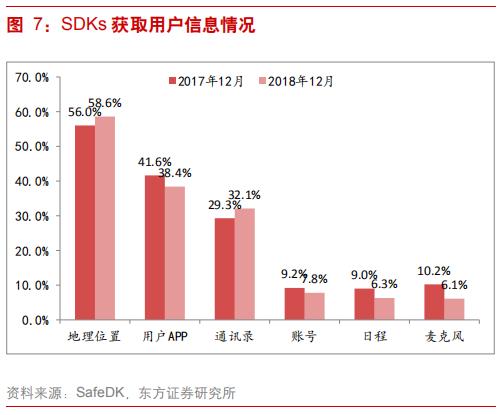

分析、广告类 SDKs 渗透率居前,汇集用户数据提供智能服务。根据 SafeDK 数据显示,截止 4Q18分析类 SDKs 渗透率 80.6%、广告类 SDKs 渗透率 76.6%、支付 SDKs 渗透率 52.4%,渗透率居前。从获取信息角度来看,在用户权限及 APP 开发者允许情况下,SDKs 可以获取用户的地理位置、用户 APP、通讯录、wifil 列表、账号、日程以及麦克风等信息(每类 SDK 只能获取其中部分数据),并通过算法对用户性别、兴趣、职业、收入以及年龄阶段等用户画像进行推测,进一步为 APP 开发者提供后续用户分析、精准定位、推送唤醒等服务。比如 SDK 在用户 APP 列表中识别出“wind、携程商旅、小红书”等 APPs,通过各 APPs 用户特征及算法回溯,该设备用户可能大概率为“经常出差、从事金融类工作的年轻女性用户”;在为开发者提供推送唤醒等服务时可以推送更为适合及精准的信息。

竞争格局:海外 Google 一家独大,国内第三方厂商机会凸显

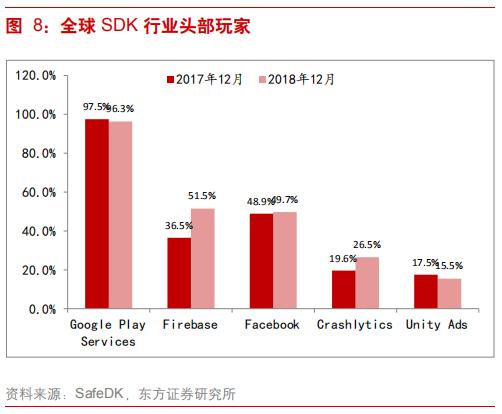

海外 Google Play Services SDK 渗透率一骑绝尘。根据 SafeDK 数据显示,截止 4Q18 GooglePlay Services 渗透率高达 96.3%(主要由于 Android 原生框架中包含推送等功能,渗透率高),Firebase 渗透率达 51.5% (2014 年 10 月被 google 收购),Google 处于绝对优势地位。此外,facebook、unity ads 主要涉及广告类 SDKs,覆盖旗下广告联盟(自身 APPs 和中小 APPs 集合),unity 主要凭借其在游戏虚拟引擎方面优势及渗透率。

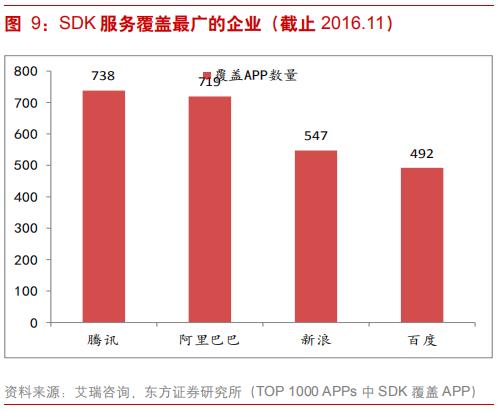

国内市场 SDK 覆盖中,头部 APP 中 BAT 遥遥领先。根据艾瑞咨询显示,截止 2016 年 11 月,在 TOP 1000 的 APP 中,腾讯 SDK 服务覆盖 738、阿里巴巴 SDK 服务覆盖 719、百度 SDK 服务覆盖 547。这主要由于在通信、地图、支付、语音等 SDK 领域,BAT 凭借技术和用户优势,占据着绝对份额。以地图 SDK 为例(2016 年 11 月),百度覆盖 APP 数 357、高德(阿里)覆盖APP 数 220、腾讯覆盖 APP 数 219,三者合计覆盖率 796(占比约 80%)。

就移动设备线上&线下数据而言,主要的数据方包括 BATJ、手机厂商和少数第三方开发者服务商,三者在数据的广度、深度方面亦有所差距:1)BATJ 等互联网巨头,其 Hero App 的覆盖范围广阔,有着海量的浅层用户数据,此外,其在各自的领域还有更深维度的数据,比如微信支付、支付宝在支付信息方面,淘宝、天猫在网购信息方面,数据又广又深;2)华为、小米等手机厂商,单个手机厂商覆盖用户数有限,但单设备所能获取的数据维度更深;3)第三方移动开发者服务商,覆盖用户数更广阔,但所获取的数据维度较为有限。

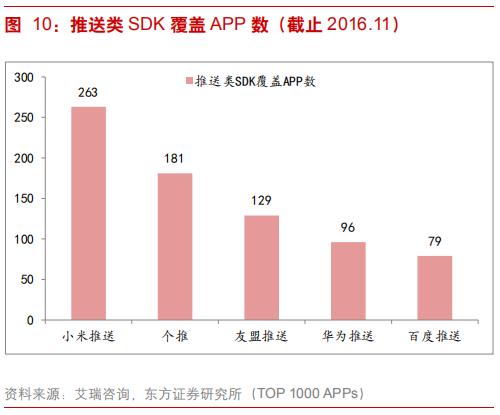

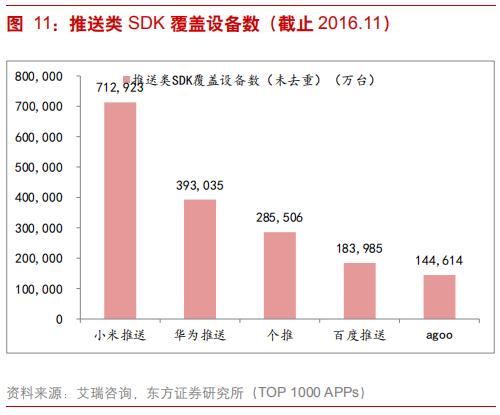

与海外不同,Android 原生框架功能缺失,在部分 SDK 类型中,第三方服务商脱颖而出。系统厂商与移动开发者关系密切,为开发者提供 SDK 专业服务也极为普遍。以推送类 SDK 为例,根据艾瑞咨询《中国安卓应用第三方 SDK 研究报告》指出,2016 年 11 月,小米、个推(每日互动)、友盟(阿里)覆盖 APP 数居前,分别为 263、181、129;覆盖设备数(非去重)小米、华为、个推居前。根据每日互动最新披露,截止 2018 年,个推 SDK 日均活跃 SDK 数 6.7 亿,日均活跃设备数 3.9 亿,服务 APP 包括微博、快手、京东、滴滴、网易新闻、芒果 TV 等。

平均每个 APP 拥有近 20 个 SDK,海外 Google 一家独大,国内市场群雄并起。其中在通信、支付、语音等对技术、用户体量要求较高的 SDK 类型领域,BAT 占据着绝对市场份额。在推送等SDK 领域,手机厂商与第三方数据智能企业平分秋色,凭借专业技术和广泛的覆盖,第三方厂商具有广阔前景。

护城河:技术壁垒、规模优势、资源壁垒构建行业护城河

数据智能行业的壁垒主要是数据源、算法等技术能力所决定的,其中数据的壁垒是重中之重,而数据的获取往往依赖于其他业务形态,是其他业务壁垒的外溢。以 SDK 行业为例,BAT 拥有技术、流量、头部 APP 等优势,在部分核心 SDK 领域具有垄断优势。手机厂商具有渠道优势,更便捷地与移动开发者进行合作。相比之下,我们认为第三方厂商在技术、规模优势和资源壁垒方面构建护城河,这样的壁垒有进一步构建数据端的稀缺性和壁垒。下面以推送业务为例,进行分析:

技术壁垒——“三省、四高、五合适”提高用户体验、大数据技术提高点击率

同时为移动开发者提供 SDK 专业化服务和大数据处理,高效、可靠的技术是必要条件。一方面,对于精力有限的中长尾应用开发者,推送业务的技术壁垒体现在“省电、省流量、省内存”上,为保证推送消息的及时性,推送 SDK 多采用长连接技术,一直运行于移动终端后台并时刻保持和服务端通讯,这也导致手机待机时间下降、流量消耗增加。以行业头部产品“个推”为例,其基础推送服务空载的日均耗电量约 15-50mAh,手机待机时间缩短控制在 5%以内,月空载流量约 0.8 到1.2MB,“省电、省流量、省内存”为用户提供更好的体验。“高并发、高吞吐、高速度、高可靠”,头部企业可以单机支持 200-500 万用户并发在线、消息毫秒级从服务器触达移动端、每秒下行消息超过 20 万条、达到率超过 99%。“合适的时间、地点、场景、内容、人”实现智能精准推送。

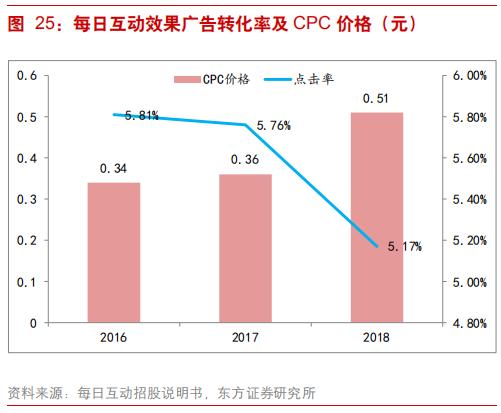

移动应用开发者服务、移动互联网营销服务及其他数据服务,本质上都是大数据处理技术、机器学习以及人工智能等技术的使用。这些技术的优势有将体现在相关经营指标上,其中点击率就是具有显著意义的数据。更领先的技术提供更精准、有效的推送服务和广告,用户的点击率也就更高,以“个推”为例,其轻推送点击率位于 6.5%-7.5%、效果广告点击率位于 5.2%-5.8%,明显高于广告行业平均水平(约 2-3%),足见其技术壁垒。

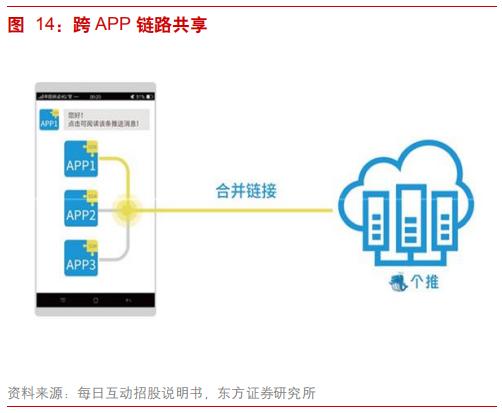

规模优势——“合并链路”提高推送成功率

推送服务采用“合并链路技术”,SDK 覆盖广度和深度提高推送成功率。合并链路技术实现跨 APP的链路共享,保持应用进程的活跃度,有效保证消息的下发展现。理论上,推送 SDK 在移动端覆盖度越高,推送的展示率越高(展示率=展示量/下发量)。截止 2018 年,“个推”日均活跃 SDK数 6.7 亿,日均活跃设备数 3.9 亿;极光推送月均活跃设备 10.4 亿,累计安装 SDK 198 亿,头部第三方服务商覆盖广,单个设备 SDK 数接近 10 个,合并链路有效提高展示成功率。

资源壁垒——客户、数据、品牌积累

在开发者服务领域以及大数据应用行业,客户、数据、品牌资源具有相当重要性。由于转化成本较高、客户续约率高,头部公司具有明显的先发优势。数据方面也较为相似,更广、更深的数据意味着更深厚的资源积累,行业的后进入者很难在短时间内积累大量、连续的数据,满足客户的相应需求。此外,品牌和客户积累有助于拓展其他 SDK 业务,提供更好的一站式服务,收集更多维度的用户数据,实现正循环。

数据获取:开发者服务为基石,掘金多维度数据

SDK 开发者服务行业主要利用大数据能力提供面向移动应用开发者的技术服务、面向广告主的移动互联网营销服务,以及面向其他垂直领域客户的数据服务。移动应用开发者服务是整体商业模式的基石,随着 SDK 专业服务客户数量积累、产品矩阵丰富,相关公司移动终端设备不断攀升,可以获得多维度大量的用户授权数据,通过脱敏、筛选、清晰以及深度挖掘建模后,形成独特的涉及用户性别、兴趣、职业、收入等稳定数据画像、活跃应用、应用场景等行为数据,为大数据在各垂直领域应用打下坚实基础。

技术服务:数据获取基石,积小成多构建海量数据“金矿”

移动应用开发者服务包括推送、通信、存储、安全、地图及位置服务、统计及增长、社交、广告、语音识别、图像识别等多种类。各 SDK 专业服务提供商,也凭借着自身核心业务优势,向其他种类扩充,进一步提供更专业化、更便捷的第三方服务,并获得更多维度的数据。由于移动应用开发者服务种类众多,我们以使用频率最高、商业化进展最快的推送业务为例,对技术服务的商业模式进行阐述。

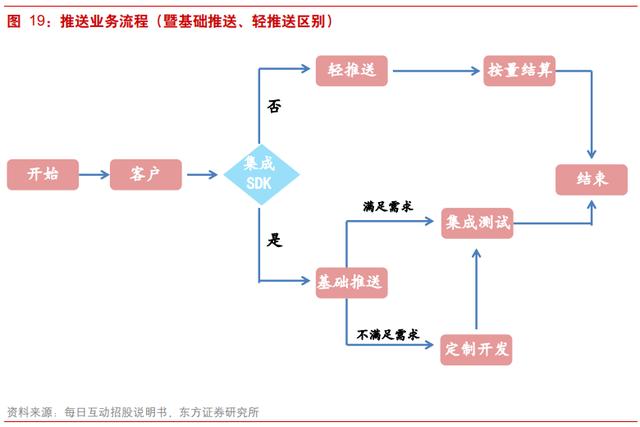

推送是指服务器将内容主动发送到客户端的过程,直接在移动终端以通知栏消息出现。推送形式能够主动触达用户、提高 APP 活跃度,增加老用户的留存率,是移动应用开发者常用运营手段之一。通过专业推送 SDK 技术服务,可以为开发者提供一站式消息推送解决方案,帮助开发者快速高效集成消息推送功能、缩短开发时间、减低开发成本,并结合用户标签及脱敏地理位置进行分组推送,进一步实现精细化运营。

技术推送服务包括需要集成 SDK 的基础推送服务和无需集成的轻推送服务。二者区别主要在于是否集成 SDK,从商业化角度来看,基础推送(长连接,时刻保持通讯状态)主要是数据积累及一定程度的商业化变现,轻推送则主要是商业化变现,二者之间存在着平衡关系,数据积累可以夯实壁垒、为未来商业化基础,具有长期的战略价值。

对于基础推送,一般包括免费服务和收费服务。在免费模式下,移动应用开发者可以自行下载推送 SDK,专业服务商提供后续技术支持,但免费模式下提供服务的种类相对有限,在推送速度及用户数上亦有限制,行业大部分基础推送业务客户都为免费客户。对于 APP 用户数量达到一定规模,银行、证券等客户或移动应用开发者对推送速度、推送分析和用户画像等方面有特定要求时,通常根据移动应用开发者的 APP 日联网月峰值阶梯式定价。

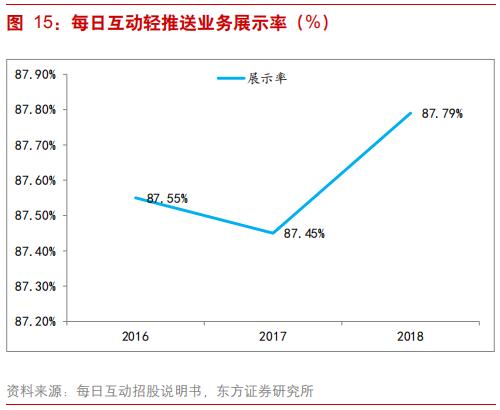

轻推送服务是针对于没有完全集成推送 SDK 的 APP,当该移动应用开发者通过自身的推送系统无法完成消息推送时,通过推送的合并链路帮助 APP 完成信息的下发,并利用系统间的应用交互功能完成推送通知的展示,实现触达沉默用户的效果。轻推送服务主要按照 CPC 计价(即每个有效唤醒),定价标准主要参考相关服务的运营成本、费用,以及市场服务的价格水平,通常单价约为 0.08-0.4 元/有效唤醒,单价也会随客户类型、用户沉默市场及用户规模等因素浮动。

基础推送是数据获取的基石,通过提供“免费”或“小额付费”的 sdk 专业技术服务获得 app 所在移动设备及用户的线上&线下数据。单个 app 的覆盖范围有限,其数据价值亦较为有限,但技术服务提供商可以通过汇集海量的 app 达到匹敌 Hero app 的覆盖程度,其数据价值亦呈几何倍数的增长。

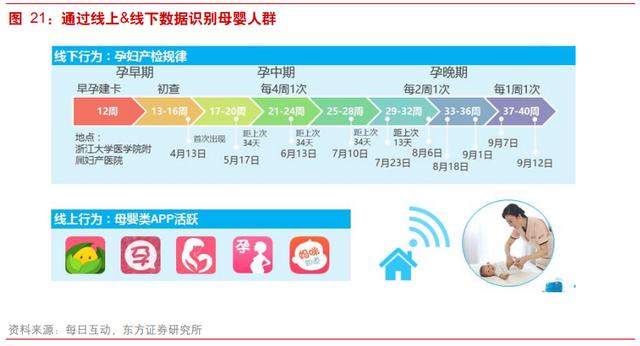

数据维度:基于线上的兴趣偏好,基于线下的活动场景

SDK 服务提供商可以获得“APP 列表”、“Wifi 列表”(类似于地理“指纹”,每个地理位置的wifi 列表唯一)信息,通过这些信息可以获得线上——基于 APP 兴趣偏好的数据、线下——基于活动场景的数据,通过算法对用户线上线下行为分析,挖掘用户特征,构建用户画像及标签系统。

按照数据类型划分,可以分为冷数据画像、温数据回溯以及热数据场景。冷数据画像,主要涉及用户的性别、兴趣、常驻地、职业、收入水平和年龄层次等相对稳定的数据画像。温数据回溯,主要包括近期活跃应用、近期活跃场景等有一定时效性的数据。热数据场景,主要是当前的区域、打开的应用等场景。

我们以一个例子来说明这些线上&线下数据的应用。我们如何识别母婴人群?首先,从用户的 app列表中可以看到“妈咪知道”等母婴类 app,识别出母婴人群。此外,从用户的线下场景规律可以看出,孕妇有较为明显的产检规律,如果用户在医院出现的频率与之相匹配,就有较大概率是母婴人群。

数据应用:精准营销为先,多领域应用前景广阔

大数据的应用前景广阔,包括精准营销、品牌 DMP、金融风控、人口与空间规划等。其中精准营销业务最为成熟,目前主流的变现方式之一;金融风控、人口与空间规划等领域逐步实现商业化变现,未来将有更多大数据应用方向不断摸索推出。

移动营销:大数据附能垂直领域应用,实现精准营销

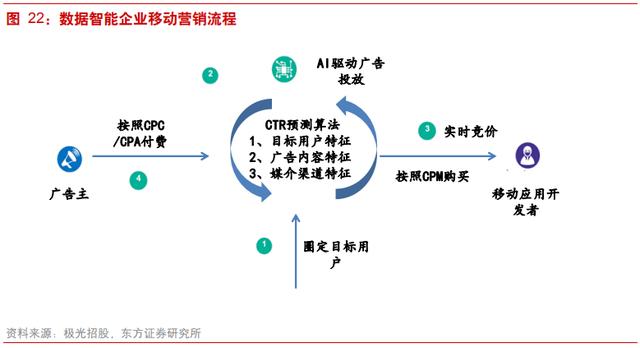

移动互联网营销服务是 SDK 服务企业依靠技术推送等服务积累的大数据能力在垂直领域的主要变现方式。以极光数据为例,依托于积累海量用户画像,可以根据广告主要求“圈定目标用户”,再通过 AI 算法寻找到合适的媒介,按照 CPM 实时竞价购买媒介资源,精准投放给目标用户,通过CPC/CPA 结算,大数据公司赚取精准营销的“差价”。

数据智能企业广告投放形式主要以通知栏广告、应用内广告为主。1)通知栏广告:服务商与其他移动应用开发者合作,利用公司搭建的推送系统在安卓系统移动终端的通知栏展现广告,广告主可以选择向定向人群、特定区域或特定场景进行触发式的广告投放,用户点击后可以进入该应用的展示页。(通知栏广告与技术推送在展示形式上相似,但业务实质不同,在广告形式中,移动开发者是服务的供应商,公司需要向 APP 开发者支付推送通道费用)。2)应用内广告:包括应用内的开屏、广告条、贴片、信息流等,大数据能力不局限于通知栏广告投放,并可以帮助广告主通过数据和算法采买优质、有效的广告位资源,使广告主的曝光更有价值。

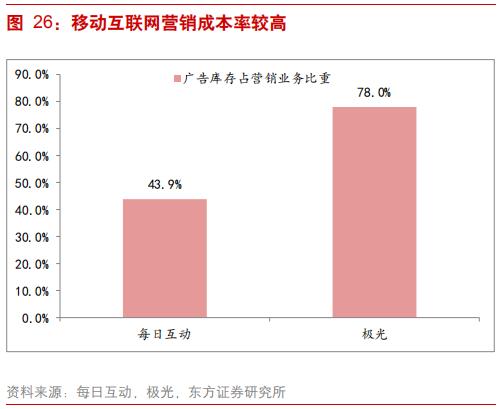

数据智能公司通过精准营销,其点击率位于 5%-6%,显著高于行业平均 ctr 水平,cpc 价格也具有明显优势。此外,移动互联网营销服务属于低毛利率业务,其媒介流量需要采购,采购成本占收入比重达 40%-80%(个推部分采用净额结算,极光采用全额结算)。

数据服务:把握数据金矿,多领域应用前景广阔

数据智能企业拥有海量数据金矿,不断探索大数据在各垂直领域的应用,扩展合适的商业变现方式。数据是数据智能公司的核心价值,通过开发者服务可以获得 APP 列表、设备活跃情况、wifi 列表等信息,通过海量的设备得到线上——基于 APP 兴趣偏好、线下——基于活动场景的数据。分析用户线上线下行为,挖掘用户特征,构建用户标签,可以在精准营销、品牌 DMP、金融风控、人口与空间规划等多个领域实现应用。

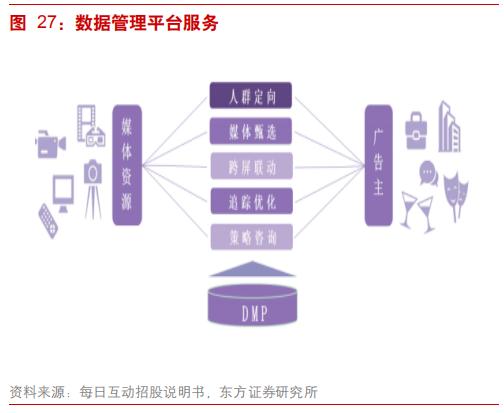

目前主流的其他数据服务包括 DMP 服务和数据分析与咨询:1)DMP 服务(Data Management Platform)可以将分散的多方数据进行整合纳入统一技术平台,对数据进行标准化和细化,在帮助广告主在程序化购买中甄别真实流量、实现精细化营销的关键。2)金融风控服务:SDK 厂商可以利用自身拥有的数亿日活用户数据和多元的强相关场景数据,达到精准评估用户信用等级、识别欺诈意图的目的,从而帮助客户对借贷用户进行信用评级,以输出信用分及信用报告的服务方式,为金融客户提供更准确、更全面的用户信用评价。3)数据分析与咨询服务可以利用相关数据为政府部门、咨询机构等特定客户或特定行业提供相关服务,如客户画像报告、行业资讯报告和人口热力图等。目前大数据能力在防灾救援方面已经逐步应用,通过获取移动设备电子陀螺仪信息,进一步显示人流分布,可以在灾害发生第一时间进行警报和指导救援。

数据即价值,SDK 行业公司通过向移动开发者提供免费、付费的 SDK 专业服务(如推送、画像等),从而在用户及 APP 授权下获取数据,并通过一系列算法完善用户画像、丰富数据。大数据的商业化进程不断加速,目前行业主流的变现模式包括轻推送、移动互联网精准营销、 DMP、数据分析与咨询等,我们相信随着大数据的发展,其商业化的广度和深度都将进一步提升。

(本文属知识库及科普性质,资料来源互联网,版权归原作者所有)