“自2018年10月1日至2018年12月31日。

纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额。

依照本决定第十六条的个人所得税税率表一(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。”

那么,过渡期间,什么样的收入能按照“通知”规定计算缴纳个人所得税?

在申报缴纳个人所得税时应注意哪些问题?

对这些最受关注的问题,厦门税务给出了官方回答:

01

过渡期间,工薪所得、劳务报酬所得、稿酬所得和特许权使用费所得个人所得税的计算方法是什么?

答:

►按照过渡期安排,对于纳税人在2018年10月1日至12月31日期间取得的工薪所得,计算公式为:

应纳税额=【每月收入额(工资、薪金、奖金、年终加薪、劳动分红、津贴等)-专项扣除-依法确定的其他扣除-基本减除费用】×税率-速算扣除数。

其中:基本减除费用为5000元/月,“通知”规定的“工薪所得”税率表如下:

注:纳税人在过渡期间取得的工资薪金所得,不扣除个税新法规定的子女教育、赡养老人等六项专项附加扣除费用。

举例说明:

中国居民李某2018年10月应发工资12000元。

扣除当月基本医疗、养老、失业保险个人负担部分支出2000元后,李某10月份实际到手工资10000元。

则李某10月份取得的工资应纳的个人所得税为:

(1)本月工资所得应纳税所得额=12000-2000-5000=5000元。

(2)本月工资应纳税额=本月工资所得应纳税所得额×税率-速算扣除数=5000×10%-210=290元。

►对于纳税人在2018年10月1日至12月31日期间取得的劳务报酬所得、稿酬所得和特许权使用费所得仍按照修改前的税法规定,计算应纳税款。

背景知识:

专项扣除:是对税法允许扣除的由个人负担的基本养老、医疗和失业保险及住房公积金(简称“三险一金”)进行归纳后,新增加的一个概念。

专项附加扣除:是对个税新法所规定的子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等六项附加扣除费用的统称。

基本减除费用:是最为基础的一项生计扣除,全员适用,考虑了个人基本生活支出情况,设置定额的扣除标准,税法修改前为3500元/月,修改后为5000元/月。

依法确定的其他扣除:是指除上述专项扣除、专项附加扣除、基本减除费用之外,由国务院决定以扣除方式减少纳税的优惠政策规定。如税优商业健康险、税收递延型养老保险等。

02

什么时候取得的工薪所得能按照“通知”规定计算个人所得税?

答:

纳税人2018年10月1日(含)以后实际取得的工资、薪金所得,适用“通知”规定的5000元基本减除费用和新税率表。

2018年10月1日前实际取得的工资薪金所得,适用税法修改前的3500元基本减除费用和旧税率表。

也就是说:

2018年10月1日(含)以后拿到工资的,无论属于哪个月的劳动所得,都按照“通知”规定计算缴纳个人所得税。

例如:

王某2018年8月份在单位工作,到了2018年10月5号才拿到8月份的工钱。

那么王某10月份拿到了8月份的工钱也应该按照个税新法计算缴纳个人所得税。

背景知识:

劳动所属期:指的是纳税人工作的月份。

纳税人在哪几个月工作,那么工作的这几个月就分别是每月工资的劳动所属期。

比如王某2018年8月只在甲单位工作了一个月,那么2018年8月就是王某的这笔工钱的劳动所属期。

税款所属期:指的是纳税人领取工资的月份,纳税人在哪一个月拿到工资,那么拿到工资的这个月就是税款所属期。

王某在2018年10月5号才拿到8月的劳动工资,那么该笔工资的税款所属期就是2018年10月。

新旧税法的执行时间,是以工资的税款所属期进行划分,而不是以劳动所属期来划分。

03

有的单位把本来该在2018年9月底发的工资,拖到10月份和正常工资一起发,那么10月份拿到的这两笔工资能不能分开作为两个月工资计算税款呢?

答:

纳税人2018年10月计税工资为扣缴单位于10月1日-30日期间发放的全部工资。

无论扣缴单位10月期间实际发放的是8月、9月或10月的应发工资,

亦或是10月内分次发放的国庆节节日补贴,

只要是10月1日-30日期间实际发放的,都应合并作为10月份工薪所得。

可以按照个税新法过渡期的基本减除费用和按月税率表计算缴纳个人所得税。

不过虽然能适用个税新法,

但因为合并后只能扣除一个5000元基本减除费用,

因此,相比单位9月份、10月份各自按月正常发放工资的做法,

将9月底应发工资推迟到10月份发放的方法,减少了9月份应发工资原本可以享受的3500元基本减除费用扣除,不一定划算喔。

04

纳税人取得工资薪金后,什么时候申报纳税?

答:

按规定,单位或纳税人应该在发放工资或者拿到钱的次月15号前申报纳税。

例如王某2018年9月5号拿到工资,那么单位就应该在10月15号前向税务机关申报缴纳这笔工资对应的个人所得税。

部分误将工资劳动所属月份做为税款所属期。

长期“提前”办理申报的扣缴单位。

比如单位9月发了员工8月劳动期的工资。

税款所属期本应是9月,申报期在10月。

但因为误将税款所属期认定为8月,而提早在9月份申报期内就办理了扣缴申报。

如果想在10月申报期内改回正确的申报做法,可以在10月份申报期内,对税款所属期9月进行一次零申报。

并自11月申报期起恢复正常申报(即到了11月份再申报税款所属期(工资发放时间)为10月的个人所得税)。

05

我们单位当月发的工资当月报税,10月份在扣缴客户端软件申报时,如果发现系统的工薪所得费用减除标准仍然是3500元,是不是税务局的软件没有更新?

答:

当月发放的工资,应在发放的次月15日内申报并缴纳税款。

因此2018年10月为扣缴单位9月实发工资的税款申报期。

此时,扣缴客户端软件默认申报表的税款所属期为9月。

按照“通知”规定,该所得仍应按修改前的税法计算缴纳税款,基本减除费用为3500元。

如果扣缴单位需要在10月份申报期内,提前申报当月发放工资(税款所属期为10月)的税款。

则应在申报时,将税款所属期更改设置为10月,这样客户端软件就能按照“通知”规定计算个人所得税了。

06

我在10月份拿到了工资,如果工资单上扣掉的税款仍然是按照旧税法计算的税款,可能是什么原因导致的?

答:

部分单位财务人员在发放当月工资薪金的同时申报上个月已发工资的个税。

也就是说工资单上领到的是这个月的工资,交的是上个月工资的个人所得税。

因此,该单位员工10月份工资单上所体现的个人所得税额,可能对应的是上个月(9月份)收入所应纳的税款。

纳税人如果发现10月份工资单上还是按照旧税法计算税款,可以先向单位个人所得税扣缴经办人员咨询。

看看是不是上述原因造成的。

如果工资单上的税款确实对应的10月份收入,单位又不愿意改正的,纳税人可以向单位主管税务机关反映。

主管税务机关将在调查核实情况后,给予纠正。

07

单位如果已经做了错误申报,怎么办?

答:

扣缴单位或自行申报的纳税人已申报个税。

但因填报错误,需要更正申报的,可通过以下方法之一更正申报表:

第一种方法:自然人税收管理系统扣缴客户端更正申报

前次申报通过客户端提交申报表的扣缴单位,本次更正申报时,可以通过扣缴客户端的“申报更正”功能,更正申报表。

不过扣缴客户端不能受理超过当前税款所属期六个月以上的申报表更正,扣缴单位如果属于此类情况,只能采用第二种方法办理。

第二种方法:上门更正申报

扣缴单位可以填报纸质申报表(加盖公章)或电子模板,以及更正申报原因的说明,至主管税务机关办税服务窗口办理更正申报。

08

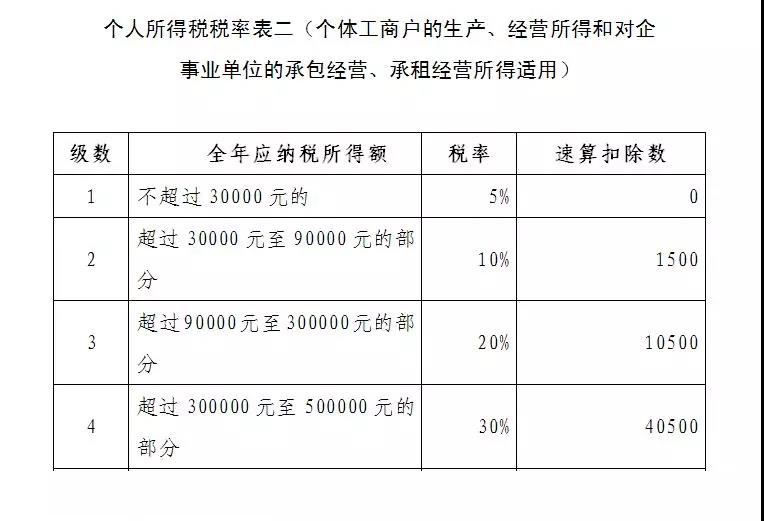

过渡期间,采用查账方式征收个体工商户生产经营所得个人所得税的计算方法是什么?

答:

个人所得税法规定的个体工商户的生产、经营所得,包括了:

独资合伙企业经营者、取得其他经营执照的个人以及个体工商户从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业以及其他行业生产、经营取得的所得。

过渡期间,查账方式征收个体工商户生产经营所得个人所得税的计算方法如下:

(一)月预缴税额的计算

累计应纳税所得额=(累计利润总额-弥补以前年度亏损)×合伙企业合伙人分配比例-投资者减除费用。

其中投资者减除费用=税法修改前实际经营月份数×3500+税法修改后实际经营月份数×5000+税延养老保险等其他扣除费用;

月度预缴税额=税法修改前的经营期应预缴税额+税法修改后的经营期应预缴税额-本年已预缴税额。

其中:

税法修改前的经营期应预缴税额=(累计应纳税所得额×税法修改前适用税率-税法修改前适用的速算扣除数)×税法修改前实际经营月份数÷本年实际经营总月份数。

税法修改后的经营期应预缴税额=(累计应纳税所得额×税法修改后适用税率-税法修改后适用的速算扣除数)×税法修改后实际经营月份数÷本年实际经营总月份数

上述税率及速算扣除数适用“通知”规定的税率表

举例如下:

某个体工商业户1-10月生产经营利润86500元,其中:

1-9月份生产经营利润76500元,预缴5250元,其10月份应缴个人所得税多少?

10月份应纳税款计税如下:

累计应纳税所得额=86500-3500×9-5000×1=50000元

10月1日以前应纳税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数=(50000×20%-3750)×9 ÷10 =5625元。

10月1日以后应纳税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数=(50000×10%-1500)×1 ÷10 =350元。

则该户10月份税款所属期应纳税额=应纳10月1日以前税额+应纳10月1日以后税额-1-9月已纳税额=5625+350-5250=722元。

(二)2018年度汇算期应纳税额的计算

累计应纳税所得额=(年度纳税调整后所得-弥补以前年度亏损)×合伙企业合伙人分配比例-允许扣除的其他费用-投资者减除费用。

其中投资者减除费用=税法修改前实际经营月份数×3500+税法修改后实际经营月份数×5000;

年度汇算应纳税额=税法修改前的经营期应缴税额+税法修改后的经营期应缴税额-本年已预缴税额。

其中:

税法修改前的经营期应缴税额=(累计应纳税所得额×税法修改前适用税率-税法修改前适用的速算扣除数)×税法修改前实际经营月份数÷本年实际经营总月份数。

税法修改后的经营期应缴税额=(累计应纳税所得额×税法修改后适用税率-税法修改后适用的速算扣除数)×税法修改后实际经营月份数÷本年实际经营总月份数

上述税率及速算扣除数与前述“通知”规定的税率表一致。

举例如下:

假设上述个体工商业户2018年1-12月生产经营利润116500元。

已预缴个人所得税7500元,全年汇算清缴应缴多少个人所得税(不考虑年度纳税调整因素)?

汇算清缴应纳税款计税如下:

年度累计应纳税所得额=116500-3500×9-5000×3=70000元

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数=(70000×30%-9750)×9÷12=8437.5元

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数

=(70000×10%-1500)×3÷12=1375元。

汇算清缴补税额=应纳前三季度税额+应纳第四季度税额-累计已缴税额=8437.5+1375-7500=2312.5元。